НДФЛ (Налог на Доходы Физических Лиц) - это прямой налог, который взимается с доходов, полученных физическими лицами. Он является одним из основных источников пополнения государственного бюджета и регулируется главой 23 Налогового кодекса РФ.

Содержание

Основные характеристики НДФЛ

| Характеристика | Описание |

| Тип налога | Прямой, федеральный |

| Налогоплательщики | Физические лица (резиденты и нерезиденты РФ) |

| Базовая ставка | 13% для резидентов |

| Период налогообложения | Календарный год |

Виды доходов, облагаемых НДФЛ

Основные виды доходов

- Заработная плата

- Доходы от предпринимательской деятельности

- Доходы от продажи имущества

- Доходы от аренды

- Дивиденды

Иные облагаемые доходы

- Выигрыши и призы

- Материальная выгода

- Подарки (в определенных случаях)

- Доходы по договорам гражданско-правового характера

Ставки НДФЛ в 2023 году

| Ставка | Применение |

| 13% | Основная ставка для резидентов |

| 15% | Доходы свыше 5 млн руб. в год |

| 30% | Для нерезидентов (кроме отдельных видов доходов) |

| 35% | Выигрыши, призы, проценты по вкладам |

Налоговые вычеты по НДФЛ

- Стандартные (на детей, инвалидов и др.)

- Социальные (лечение, обучение, благотворительность)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов произведений)

- Инвестиционные (по операциям с ценными бумагами)

Порядок уплаты НДФЛ

- Для зарплаты - удерживается и перечисляется работодателем

- Для ИП и самозанятых - самостоятельная уплата авансовых платежей

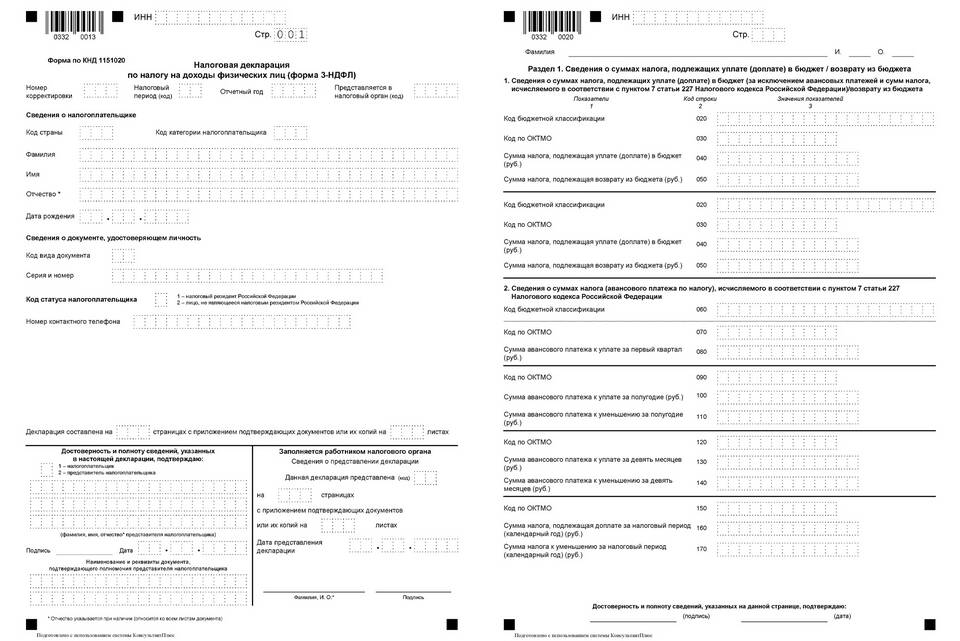

- По итогам года - подается декларация 3-НДФЛ (в определенных случаях)

- Срок уплаты - не позднее 15 июля следующего года

Ответственность за нарушения

За несвоевременную уплату НДФЛ или неподачу декларации предусмотрены штрафы (20-40% от суммы налога) и пени. Работодатели как налоговые агенты несут ответственность за правильное исчисление и перечисление налога с доходов сотрудников.