Аннуитетный платеж - это способ погашения кредита равными суммами на протяжении всего срока кредитования. Рассмотрим преимущества этой схемы для заемщиков.

Содержание

Основные преимущества аннуитетных платежей

- Фиксированный размер платежа на весь срок кредита

- Простота планирования личного бюджета

- Меньшая финансовая нагрузка в начале кредитного периода

- Возможность получить большую сумму кредита

Сравнение аннуитетного и дифференцированного платежа

| Критерий | Аннуитетный | Дифференцированный |

| Размер платежа | Постоянный | Уменьшается со временем |

| Нагрузка в начале срока | Ниже | Выше |

| Общая переплата | Чуть выше | Чуть ниже |

Кому подходит аннуитетный платеж

- Заемщикам с фиксированным доходом

- Молодым семьям с перспективой роста доходов

- При ипотечном кредитовании

- Для долгосрочных кредитов

Финансовые выгоды аннуитета

- Возможность взять кредит на более выгодных условиях

- Снижение риска просрочки в первые годы

- Психологический комфорт от стабильных платежей

- Лучшие условия рефинансирования

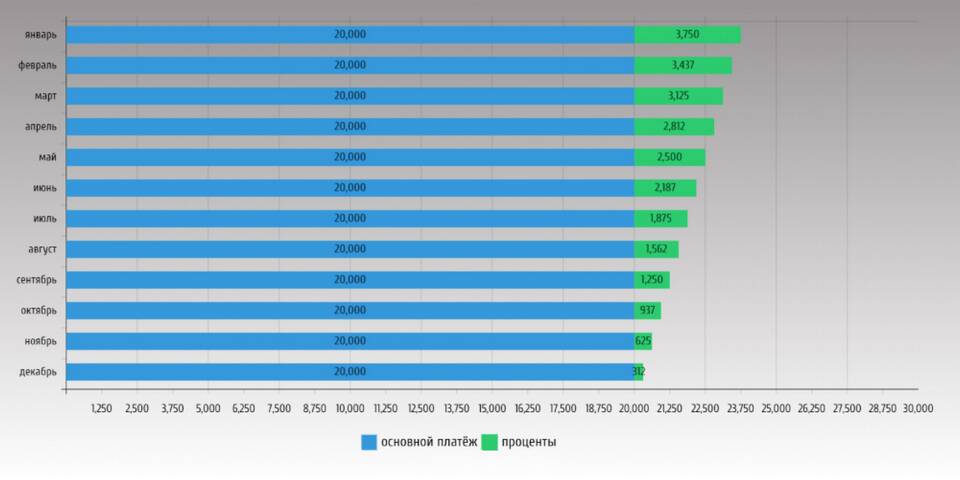

Как рассчитывается аннуитетный платеж

Формула расчета:

Платеж = (Сумма кредита × Процентная ставка) / [1 - (1 + Процентная ставка)^-Срок]

| Сумма кредита | Срок | Ежемесячный платеж |

| 1 000 000 руб. | 5 лет | 19 333 руб. |

| 2 000 000 руб. | 10 лет | 23 982 руб. |

Особенности досрочного погашения

- При досрочном погашении уменьшается срок кредита

- Возможность частичного досрочного погашения без штрафов

- Пересчет графика платежей при изменении условий

Вывод

Аннуитетный платеж особенно выгоден для долгосрочных кредитов и заемщиков, ценящих стабильность и предсказуемость платежей. Несмотря на несколько большую переплату по сравнению с дифференцированной схемой, он обеспечивает комфортные условия погашения на протяжении всего срока кредита.