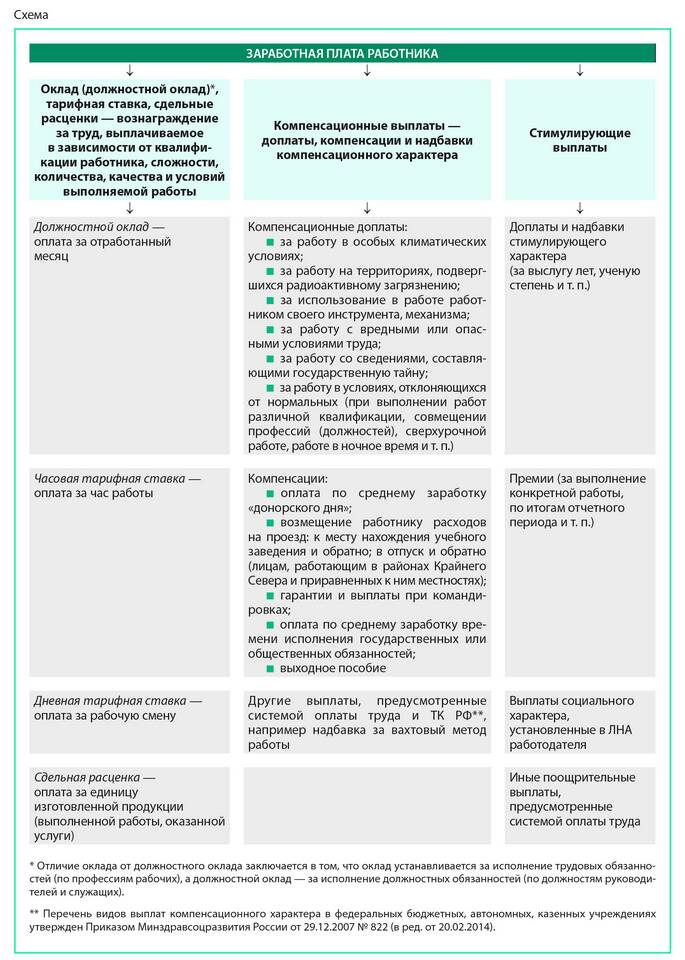

Процентная надбавка к заработной плате - это дополнительная выплата, начисляемая работнику в определенных случаях и составляющая установленный процент от основного оклада или тарифной ставки. Рассмотрим подробно этот вид денежных доплат.

Содержание

Определение и назначение

Процентная надбавка представляет собой:

- Регулярную дополнительную выплату к основному заработку

- Стимулирующую или компенсационную меру

- Финансовую мотивацию для работников

Основные виды процентных надбавок

| Вид надбавки | Характеристика |

| За стаж работы | Начисляется за продолжительность работы в организации или отрасли |

| За квалификацию | Выплачивается за наличие специальных навыков или разряда |

| Территориальная | Компенсирует сложные климатические условия работы |

| Специфика работы | За вредные или опасные условия труда |

Порядок начисления

Процентные надбавки рассчитываются следующим образом:

- Определяется база для расчета (оклад или тарифная ставка)

- Устанавливается соответствующий процент

- Производится расчет суммы надбавки

- Добавляется к основной зарплате

Нормативное регулирование

Законодательные акты

- Трудовой кодекс РФ (ст. 129, 146, 147)

- Отраслевые соглашения

- Региональные нормативные акты

Локальные документы

- Коллективный договор

- Положение об оплате труда

- Трудовой договор

Примеры расчетов

| Оклад | Надбавка | Сумма |

| 30 000 руб | 10% за стаж | 3 000 руб |

| 40 000 руб | 15% за вредность | 6 000 руб |

| 25 000 руб | 20% северная | 5 000 руб |

Особенности налогообложения

Процентные надбавки облагаются:

- НДФЛ в общем порядке (13% или 30%)

- Страховыми взносами в ПФР, ФСС, ФОМС

- Учитываются при расчете среднего заработка

Процентные надбавки к заработной плате являются важным элементом системы оплаты труда, позволяющим учитывать различные факторы трудовой деятельности и стимулировать работников к профессиональному развитию.