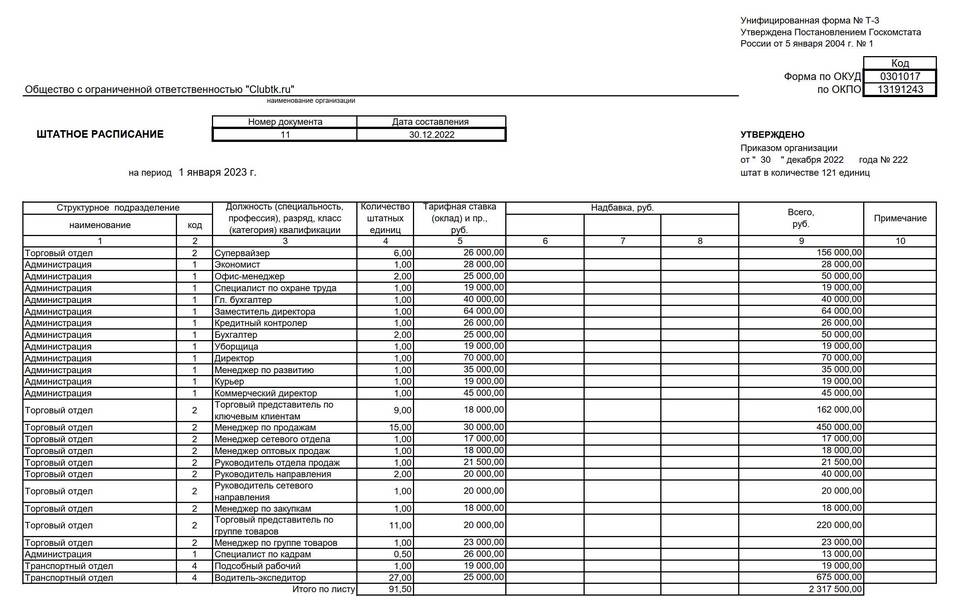

Начисление заработной платы - строго регламентированный процесс, включающий расчет основных и дополнительных выплат, удержаний и налогов. Рассмотрим поэтапный порядок правильного расчета.

Содержание

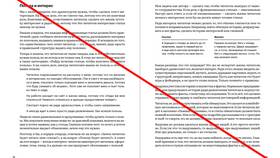

Основные компоненты заработной платы

| Элемент зарплаты | Характеристика | Основание для начисления |

| Оклад/тарифная ставка | Фиксированная сумма | Трудовой договор |

| Премии | Переменная часть | Положение о премировании |

| Надбавки | Доплаты за особые условия | Коллективный договор |

Пошаговый процесс начисления

Расчет отработанного времени

- Определение фактически отработанных дней/часов

- Учет больничных, отпусков, командировок

- Проверка табеля учета рабочего времени

Начисление основной части

- Для окладной системы:

- Оклад × (Отработанные дни / Рабочие дни в месяце)

- Для почасовой оплаты:

- Тарифная ставка × Фактически отработанные часы

Пример расчета зарплаты

| Показатель | Значение |

| Оклад | 50 000 руб |

| Отработано дней | 18 из 22 |

| Премия | 10 000 руб |

| Начислено | (50 000 / 22 × 18) + 10 000 = 50 909 руб |

| НДФЛ | 50 909 × 13% = 6 618 руб |

| К выплате | 50 909 - 6 618 = 44 291 руб |

Удержания из заработной платы

- НДФЛ (13%)

- Рассчитывается от начисленной суммы

- Исполнительные листы

- Алименты, штрафы, возмещение ущерба

- Профсоюзные взносы

- При наличии заявления работника

Сроки выплаты заработной платы

| Выплата | Срок | Основание |

| Аванс | С 16 по 30 число | Не менее 40% от оклада |

| Основная часть | С 1 по 15 число | За вычетом аванса и удержаний |

Документальное оформление

- Табель учета рабочего времени

- Приказы о премировании

- Расчетная ведомость (форма Т-51)

- Платежная ведомость (форма Т-53)

- Лицевой счет работника (форма Т-54)

Правильное начисление заработной платы требует строгого соблюдения трудового законодательства и внутренних нормативных актов организации.