| Статус выплаты | Районный коэффициент не является доходом |

| Облагаемая база | НДФЛ начисляется на увеличенные выплаты |

| Ставка налога | Стандартная 13% для резидентов |

- Рассчитайте основную зарплату

- Примените районный коэффициент

- Добавьте премии и иные выплаты

- Вычтите необлагаемые суммы

| НДФЛ | = (Оклад × РК + Премии - Вычеты) × 13% |

| Где: | РК - районный коэффициент |

- Оклад: 50 000 рублей

- Районный коэффициент: 1.2

- Премия: 10 000 рублей

- Вычет на ребенка: 1 400 рублей

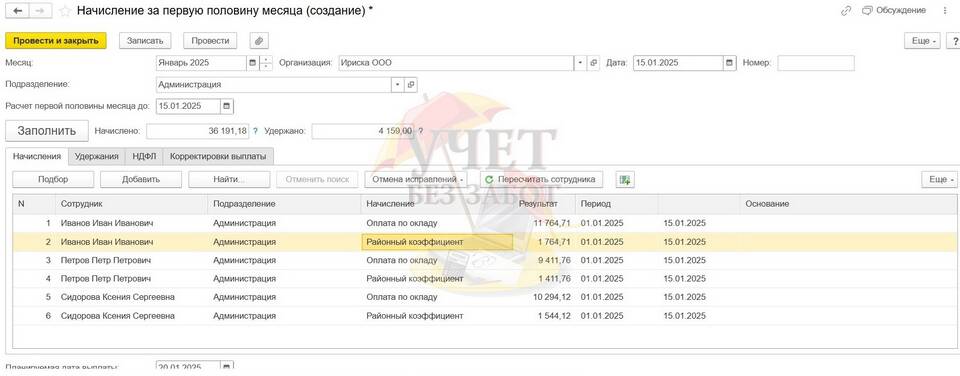

| 1 | 50 000 × 1.2 = 60 000 руб. (оклад с РК) |

| 2 | 60 000 + 10 000 = 70 000 руб. (общий доход) |

| 3 | 70 000 - 1 400 = 68 600 руб. (налоговая база) |

| 4 | 68 600 × 13% = 8 918 руб. (НДФЛ) |

- Отпускные

- Больничные пособия

- Материальная помощь

- Командировочные

| Крайний Север | Коэффициент от 1.2 до 2.0 |

| Приравненные местности | Коэффициент 1.15-1.3 |

| Южные регионы | Отдельные повышающие коэффициенты |

Рекомендации

При расчете НДФЛ с районным коэффициентом важно правильно определить состав выплат, к которым применяется коэффициент. Все расчеты должны быть документально подтверждены и соответствовать трудовому договору и региональному законодательству.